脱炭素社会の実現に向けて、カーボンプライシング(CP)が国際的に広まりつつあり、CO2排出量の抑止策として非常に有効な手法となっています。

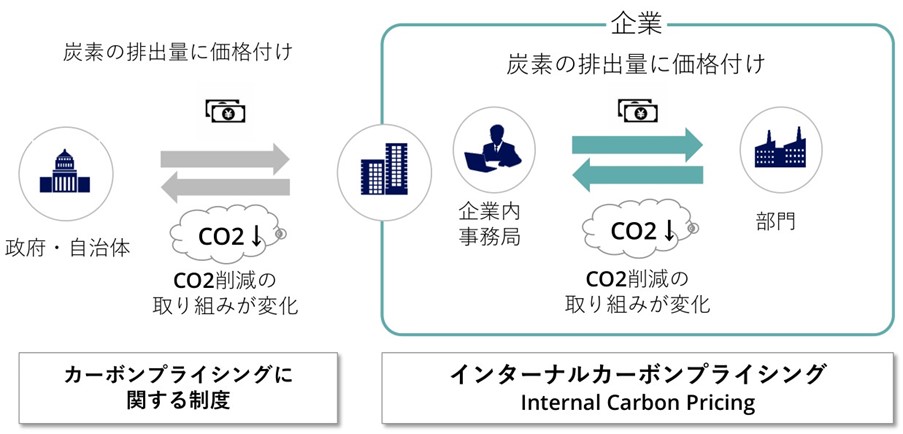

一般的なカーボンプライシングは、政府が主導して炭素税や排出枠取引など企業や団体に金銭的な負担を求める制度です。それに対して民間企業が自社の排出するCO2に独自に価格を付ける「インターナルカーボンプライシング(ICP)」と呼ばれる手法もあり、自社でCO2排出量削減目標を掲げ、脱炭素を推進する企業に導入が広がっています。

本記事ではインターナルカーボンプライシング(ICP)について、その概要と導入方法についてご紹介します。脱炭素経営を目指す経営者やサステナビリティご担当の方はぜひ参考にしてください。

インターナルカーボンプライシング(ICP)とは

参照:環境省HP インターナルカーボンプライシング活用ガイドライン

インターナルカーボンプライシング(ICP:Internal Carbon Pricing)はカーボンプライシング手法のひとつで、企業が自社の事業活動の過程で排出するCO2に独自の基準で価格を付けることです。自社のCO2排出量削減目標を達成するための投資指針の策定などに活用されています。

気候変動の影響を最小限に留めるためには、世界のCO2排出量を2030年までに2010年比で45%減らし、2050年には実質ゼロにする必要があるとパリ協定で示されています。

日本政府も「2050年カーボンニュートラル」かつ「2030年の温室効果ガス排出量を2013年度比46%に削減」という目標を国際社会に向けて表明しており、個々の企業にも努力が求められています。

インターナルカーボンプライシングは、SBT、RE100などに紐づけられて設定される企業の排出量削減計画を実現する為に寄与する手法であり、環境経営を目指す企業にとっては今後の活用がより必要になっていくでしょう。

インターナルカーボンプライシングを導入する目的

インターナルカーボンプライシングを導入することにより、企業の脱炭素への投資をCO2排出コストと関連させて検証することが可能になります。経済的合理性の観点だけから投資回収を判断するのではなく、CO2排出量を価格付けしてコストとして可視化することによって、省エネや再生可能エネルギーの導入に対する投資インセンティブを生み出し、将来的な企業リスクを把握することに役立ちます。

企業内部においては個々の製品やプロジェクトの環境リスクを金額的に可視化し、より排出量の少ない方向へと動機づけることができるだけでなく、脱炭素社会の実現に向けた長期的な視野に立っての投資や対策の経営判断が可能になります。

対外的には、機関投資家や一般消費者といったステークホルダーに対して脱炭素への取り組みを示すことができ、環境経営企業としてのブランディングにもつながるでしょう。

インターナルカーボンプライシングの進め方

インターナルカーボンプライシングを企業に導入する際には、「設定価格」と「活用方法」、「運用方法」について企業内で十分に議論してコンセンサスを得ることが重要です。

STEP1:設定価格の検討

インターナルカーボンプライシングは自社の排出するCO2に独自に価格を付けることが主眼となるため、その価格設定は企業の置かれている状況によって異なります。

価格の設定方針には下記の2つがあります。

・シャドープライス(Shadow price):想定に基づいて炭素価格を演繹的(理論的)に設定する手法

・インプリシットプライス(Implicit carbon price):自社の過去実績や他社の事例等に基づいて算定し炭素価格を設定する手法

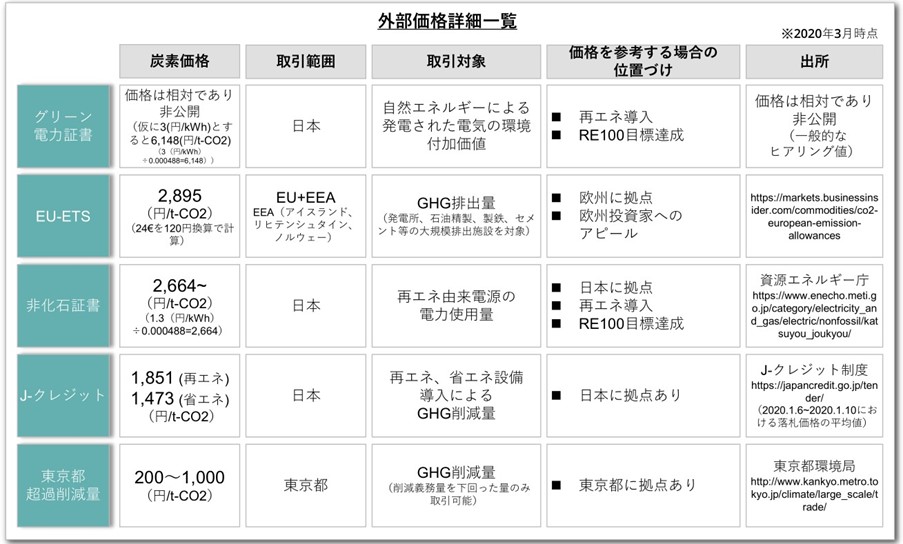

価格を具体的に設定する方法としては、外部価格を活用する方法からCO2削減目標から逆算して数理的分析で決定する方法まで次の4種類が想定されています。

①外部価格の活用

炭素税や排出量取引などに紐づいた炭素価格を参照し価格設定する方法です。

排出量削減目標が達成できなかった場合に課税対象となることや、外部から調達する排出枠に掛かるコストを事前に折り込み、将来的なリスクを可視化する手法といえます。

日本国内においてはJ-クレジットや非化石証書、グリーン電力証書の単価が採用されることが多いようです。

参照:環境省HP インターナルカーボンプライシング活用ガイドライン

②同業他社価格のベンチマーク

同業他社が公表するCSRレポートやCDP質問書などに記載されている金額を参照し、自社に取り入れる方法です。

同業他社に加えて自社のサプライチェーンに属する企業が採用する価格の調査を行うことも有用でしょう。

③低炭素投資を促す価格に向けた社内協議

CO2排出にかかるコストを鑑みた結果、製品やプロジェクトに対する投資の意思決定が変化する価格を根拠に、インターナルカーボンプライシングを決定します。

例えば、ガソリン車とEV車の導入比較において、ガソリン車にインターナルカーボンプライシングを上乗せしてEVよりガソリン車の方が見掛けのコストが掛かるようにする場合などです。

これにより、低炭素投資を促す効果があります。

④CO2削減目標による数理的な分析

自社で定めたCO2排出量削減目標の達成に向けて必要と想定される投資コストから、既に実施している取り組みによる累積削減量を差し引いた残分のCO2排出量をインターナルカーボンプライシングとして設定する方法です。

目標達成に向けて、費用対効果の高い取り組みから優先的に導入する方向付けができるようになります。

STEP2:活用方法の検討

インターナルカーボンプライシングを自社において何のために導入し活用するのか、サステナビリティ担当部門と各事業部との間で十分に議論することが必要です。

将来的な炭素排出リスクの把握のために実施するのか、自社の投資判断基準として運用するなどの活用方法を明確にします。

より実践的な手法として「内部炭素課金(インターナルフィー:Internal fee)」という手法もあります。これは、各部門の排出量に応じて事業予算から実際に炭素価格を徴収する方法です。

収集した資金は「低炭素投資ファンド」として、再エネ導入や低炭素設備の導入、カーボンオフセットなどに再投資する原資となります。

STEP3:運用方法の検討

インターナルカーボンプライシングの実際の運用にあたっては、担当する部署が適用する範囲と推進する時間軸など導入に必要な要件を整理し、関連する各部署と調整および連携を行います。

関連部署のみならず全社への周知説明を怠らずに進め、経営陣も含めた全社でのコンセンサスを取ることでインターナルカーボンプライシングの運用を徹底することが肝要です。

インターナルカーボンプライシングの導入状況

参照:環境省HP インターナル・カーボンプライシングについて

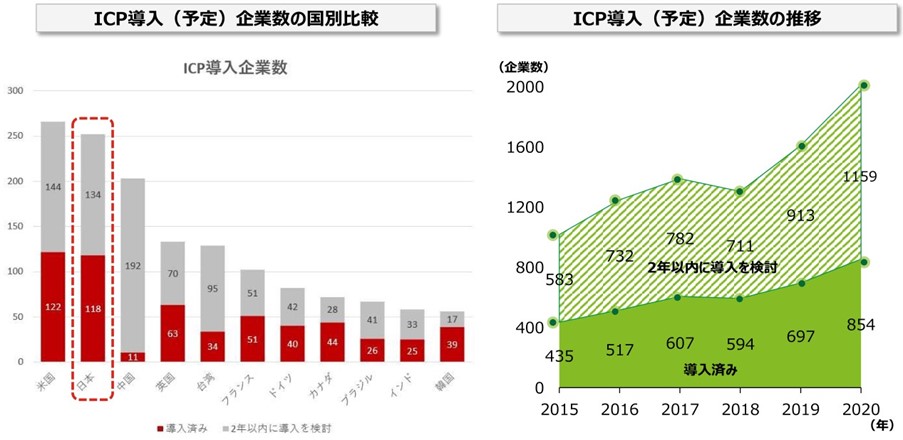

インターナルカーボンプライシングの導入状況についてはどうでしょうか。上のグラフが示すように、2020年時点で導入が完了している企業は世界全体で854社あり、今後導入を検討する企業も急増している状況です。

世界で導入企業が最も多いのはアメリカですが、日本は僅差で2位となっており活発な取り組みが行われていることが分かります。CDPレポートによると、2022年時点で日本においては約150社以上がインターナルカーボンプライシングを導入済みであるとされます。その多くは時価総額上位の上場企業であり、ESG投資を行う機関投資家などステークホルダーに向けた自社の脱炭素活動の推進をPRする内容としても重要な位置付けとなっていることがうかがい知れます。

インターナルカーボンプライシング導入企業の事例

インターナルカーボンプライシングを実際に導入している国内企業の例について、いくつかご紹介します。

事例1:デンカ株式会社

総合化学メーカーのデンカ株式会社では自社での温室効果ガス排出量について「2050年カーボンニュートラル、2030年に2013年比で50%削減」という目標を掲げています。

化学製造プラントは事業特性上、温室効果ガスの排出量が多大になる傾向が強いですが、その設備投資における経営判断においてインターナルカーボンプライシング(2,000円/t-CO2)を活用しており、削減目標の達成に向けて計画的な取り組みを進めています。

事例2:豊田通商株式会社

トヨタグループの豊田通商株式会社では、EVのバッテリーに欠かせないリチウム電池の原料となる水酸化リチウムや、スクラップを再資源化した再生アルミにおいて世界トップクラスの取り扱い量を誇ります。

社内管理上の業績評価においてインターナルカーボンプライシング(30,000円/t-CO2)を導入し、温室効果ガス排出量削減のための取り組みを後押ししています。

事例3:明治ホールディングス株式会社

総合食品・薬品事業を展開する明治グループでは、省エネ設備投資などを対象として、2021年よりインターナルカーボンプライシング(5,000円/t-CO2)を導入しています。CO2排出量の増減を伴う設備投資計画の際に炭素価格を反映した仮想的な費用に換算することで、投資判断の一つとして運用されています。

まとめ

今回はインターナルカーボンプライシングについて、その概要と運用方法を解説してきました。脱炭素に向けた環境投資を単なるコストと捉えるのではなく、将来的な炭素税の課税リスクや、他社との競争原資などと多角的に捉え、脱炭素活動を推進していくことが企業価値を高めることにつながります。

インターナルカーボンプライシングは、CDPなどで情報開示が求められていて、自社の削減目標に対する推進度合いをアピールできる材料にもなる為、早期に導入することには大きな意味があるでしょう。

現在、環境に関するご相談につきましてはプロレド・パートナーズのグループ会社であるナレッジリーンにて対応させていただいております。ナレッジリーンでは、脱炭素経営やカーボンニュートラル戦略の策定、環境分野の調査業務、計画の立案等、企業の環境経営全般に対する専門的なコンサルティング支援を行っています。環境に関する取り組みでお悩みの際は、ナレッジリーンまでお気軽にご相談ください。