損害保険料のコスト削減

企業が契約する損害保険は、補償範囲や特約内容が複雑になりやすいため、適正な保険料や補償の見直しには専門的な知見が必要です。プロレド・パートナーズでは、損害保険に関するコスト構造を分析し、保険料の最適化による間接費削減を支援しています。このページでは、損害保険業界の仕組みや削減アプローチの一部をご紹介します。

業界・コスト構造

コスト削減を実現するためには、業界構造やコストの内訳を把握することが大切です。以下では、損害保険の業界構造・コスト構造について解説していきます。

(1)損害保険料の業界構造

企業が加入する損害保険は、火災・賠償・動産など多岐にわたるため、リスク評価や契約更新の過程が個人契約のものより複雑です。また、自然災害の激甚化やグローバル展開の加速により、保険の内容は年々高度になっており、企業においてはコスト適正化とリスク管理の両立が重要な課題となっています。

(2)損害保険の種類と見直しのポイント

プロレドでは、火災・賠償責任などの損害保険を対象に、包括的な契約管理の導入によるガバナンス体制の強化や、複数契約の集約によるスケールメリットの創出などを通じて、戦略的な保険コストの最適化を支援しています。また、全社的な補償バランスの整理により、無駄のないリスクカバレッジと費用対効果の最大化を実現します。

<損害保険の主な契約形態別>

| 項目 | 強み | 弱み |

| 個別契約型 | 各拠点や部門ごとに柔軟な補償内容の設計が可能。特定リスクに特化した補償を付加できる | 契約が分散しやすく、補償の重複や漏れ、更新管理の煩雑さが発生しやすい。保険料が割高になりやすい |

| 包括契約型 | 保険契約の一元管理によってガバナンス体制を強化可能。複数契約の統合によるスケールメリットで保険料の削減が期待できる | 拠点や部門の個別ニーズに対応しづらくなることがあり、過不足のある補償設定となるリスクがある |

前述のとおり、自然災害の激甚化やグローバル展開の加速に伴って契約管理の見直しが進んでおり、従来のような個々の事態に対応するための契約から、全社最適の視点による包括的なリスクマネジメントへの移行が注目されています。補償範囲や契約形態を見直すことで、保険コストの削減に加え、リスク統制力の強化や業務負荷の軽減といった副次的な効果も期待できます。

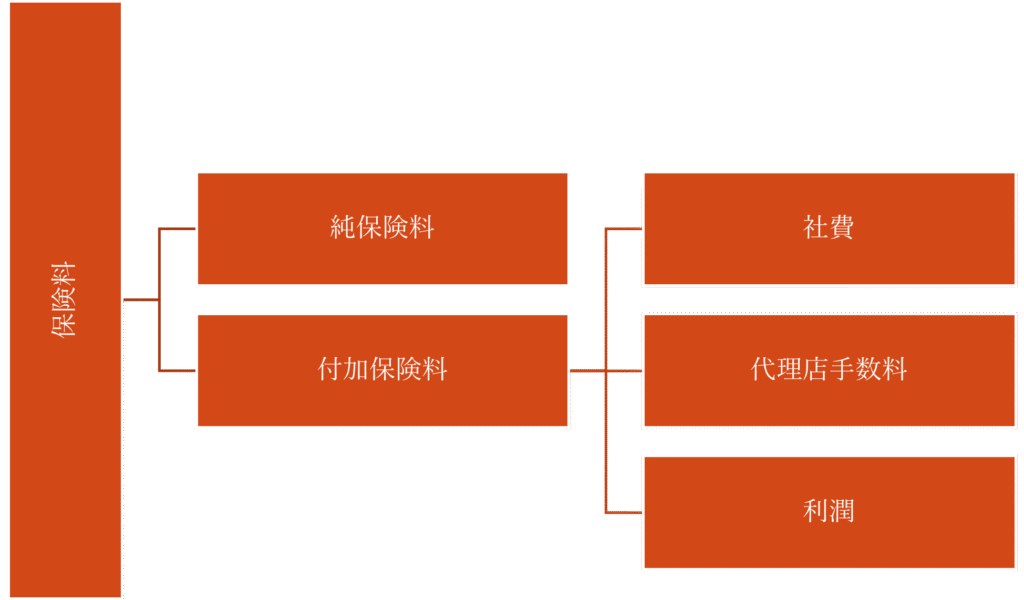

(3)損害保険料のコスト構造

次に、損害保険のコスト構造についてご説明します。損害保険の保険料は基本的に2つの構成要素から成り立っています。純保険料は契約者のリスク状況そのものに左右される一方で、付加保険料は運用コストに応じて変動します。

<損害保険料のコスト構成要素>

<純保険料と付加保険料のちがい>

| 項目 | 内容の説明 | 主な構成要素の例 |

| 純保険料 | 保険会社が将来の保険金支払いに備えて積み立てる原価部分。契約対象のリスク(危険度)や保険金額、補償範囲に基づき数理的に算出される。契約者にとっては、実質的なリスク対価に相当する | ・建物 / 設備 / 商品等の価額(保険金額) ・所在地の災害リスク ・業種ごとの事故発生率(損害率) ・補償範囲(火災、水災、賠償責任など) |

| 付加保険料 | 保険会社の経営・業務運営に必要な費用部分。販売・契約管理・支払処理・代理店への手数料等が含まれる。契約方法や契約形態によってコスト効率が大きく異なり、ガバナンス強化や包括管理により最適化が可能 | ・契約管理の手間や煩雑さ等、保険会社の 事務コスト ・保険代理店やブローカーへの手数料 ・保険会社の利潤 |

プロジェクトアプローチ

プロレド・パートナーズはコスト削減に強みを持つコンサルティングファームです。ここでは、当社が手掛ける損害保険コスト適正化の特徴をご紹介します。下記4つのステップでプロジェクトを進行します。

当社は保険募集人等ではないため、保険会社との直接交渉は行わず、クライアントの特性に応じた保険代理店や保険ブローカーを通じて協議を進めます。中立的な立場から契約条件の見直し・最適化を支援し、コスト削減の実現を図ります。現状把握から契約締結まで、プロレドの専門コンサルタントが一貫して対応し、実務負担を軽減しつつ着実な成果につなげます。

(1)現状把握・データ分析

コスト見直しプロジェクトでは、全国のさまざまな業種・業態の企業が契約する保険の補償内容や保険料構成を分析しております。プロレドの損害保険専門チームは、業界横断的な保険契約の知見を有しており、企業の業種特性や立地、保有資産、契約形態に応じて、補償の過不足やコスト過剰が起きやすいポイントを的確に抽出します。

(2)削減アプローチ策定

当社の損害保険領域を専門とするチームは、保険代理店・保険ブローカーとの対話経験が豊富で、補償内容の整理や過剰補償の抽出、リスク移転の再設計といった観点から削減の可能性を検討します。

また、全国多数の契約事例と保険料相場データを保有しており、単なるスポット見直しにとどまらず、クライアントにとって最適な補償バランスとガバナンス体制の構築まで視野に入れたアプローチを設計します。

(3)保険条件適正化

社内に蓄積された業種別・保険種別の契約条件や費用データをもとに、既存契約の補償内容・保険金額・免責金額・特約構成などを中立的な立場で分析・評価します。プロレド自身は保険募集人ではないため、保険代理店やブローカーと連携し、クライアントの意向を反映した条件交渉のサポートを実施。新たな契約条件案の策定とその妥当性の検証までを支援します。

(4)新体制策定

保険契約見直しにおいては、クライアントの業務負担を最小限に抑えることを重視しています。保険代理店や保険ブローカーとの保険条件交渉や契約再構築といった専門的な調整業務は、プロレドのコンサルタントがアウトソーシング形式で代行・支援することで、担当者の工数を大幅に削減できます。

初めてのプロジェクトであっても、クライアントが安心して判断できるよう、条件案の整理や比較、判断材料の提示などを丁寧にサポートいたします。事前の情報収集や意向整理など、必要最小限のご対応だけで、効率的に新契約体制を構築し、コスト削減メリットを享受していただけます。

コスト削減事例

(1)廃棄物処理/リサイクル事業者のコスト削減事例

| クライアント業種 | 廃棄物処理・リサイクル業 |

| 企業規模(売上高) | 200億円以上 |

| 対象 | 火災保険料の高騰 |

| クライアントが 直面していた課題 | 損害率が200%超と非常に高く、保険会社から引受リスクが高いと評価され保険料が大幅に上昇。 補償内容や契約方式が拠点ごとに分散していたため、全社最適な契約やコスト削減が困難な状況だった |

| プロレドによる 課題解決アプローチ | 過去の損害履歴をもとに引き受けリスクの再評価を図るため、損保会社を主要工場に招いて現地視察を実施。 補償内容の統一や保険契約の包括化に加え、各部署ごとの保険料負担ルールの整備を支援 |

| 実施後の効果 | 火災保険料を25.1%削減。保険料配賦の合理化と事務工数の削減も同時に実現 |

参考

近年の損害保険業界は、大手損害保険会社のカルテル問題や保険代理店関連の不祥事などにより、信頼性が大きく揺らいでいます。こうした背景から、金融庁は代理店規制の強化や販売実態の是正に乗り出すなど、業界全体に構造改革が求められています。さらに、三井住友海上火災保険とあいおいニッセイ同和損害保険の合併方針や、業界内で進む株式持ち合いの解消も、旧来的な系列取引や相互依存関係の見直しを促し、市場の健全化と透明性向上に繋がっています。

このような業界変動期は、保険契約の内容や運用体制を見直す絶好の機会です。慣例的な契約や補償の重複、リスクに即していない設計を整理することで、コスト削減とガバナンス強化を同時に実現できます。外部環境が大きく揺れ動く今こそ、自社にとって最適な補償体制を再構築するタイミングです。

コストマネジメントのお悩みを解決したい方へ

プロレド・パートナーズでは、コストマネジメントのコンサルティングを承ります。 自社の現状把握や、実行支援をご検討される際にはお気軽にご相談ください。