弊社刊行の書籍『コスト削減の最強戦略』を徹底解説。間接材コストを削減する8つのステップをご紹介します。STEP.1では「コスト削減余地の事前分析」として、取り組み対象となる領域のリストアップとその優先順位付けを明確にします。

ゴールはコスト適正化による「コスト削減」ですが、いきなり取引先に値下げ依頼や価格交渉をしてはいけません。コスト適正化を達成するためには事前準備などのステップを踏む必要があります。まずは事前分析をすすめましょう。

STEP.1 コスト削減余地の事前分析

コスト削減に取り組む際に必要な事前分析は、間接材に支払っている費用の把握とどの費目から削減していくかという優先順位付けです。支払い費用の全体把握は総勘定元帳によって概要をつかみます。また、優先順位付けする際のポイントをご紹介します。

総勘定元帳データから全体像を把握

多くの企業では間接材の支払いは一元管理されていません。ではそのような状況で、どのように見直し対象を特定し検討を進めていけばよいのでしょうか。

まずは間接材に関して「年間で何にいくら支払っているのか」を全体把握していきます。経理部署が保有している全社の支払いデータ(総勘定元帳)を分析し、勘定科目ごとの年間支払額と支払先企業を把握しましょう。

経費支払過程の処理データの集合体でしかない総勘定元帳から、間接材の個別費目別での年間支払額を確認するためにはデータの加工と集計が必要です。

手順

1.損益計算書(P/L)の間接材コストを抽出

・コストに関する勘定科目以外は除外

・原価や直接材の費用は除外

2.コスト見直し対象となる費目を絞り込み

・税金や研究開発費などの見直し対象外費目を除外

3.分類して名付け(ラベリング)

・勘定科目で大中小を分類

・支払先企業別で分類

4.集計した後、優先順位付け

・支払い金額が大きい順に一覧で表示

対象費目を優先順位付け

事前分析の初期段階では、総勘定元帳の支払いデータを年間支払額の大きい順に並べ、見直しによる財務インパクトが大きそうな費目から優先順位を付けていきます。さらに、金額の大小だけでなく、各費目の特性に着目すると見直しできそうな費目が見えてきます。

コスト見直し余地が大きい可能性がある費目の特徴は

- 年間支払総額が相対的に大きい

- 取引先と契約更新タイミングが近い

- 市況トレンドが下落傾向にある

などです。

このような観点からコスト削減に取り組む優先順位を付け、最優先費目から着手していきます。ここで重要な視点があります。それは、たとえ少額であったとしても短期間でコスト削減成果を創出できそうなシンプルな費目の優先順位を上げる、という視点です。今後、社内の他部署を巻き込むための実績づくりが重要となるため、この視点を忘れずにいておいてください。

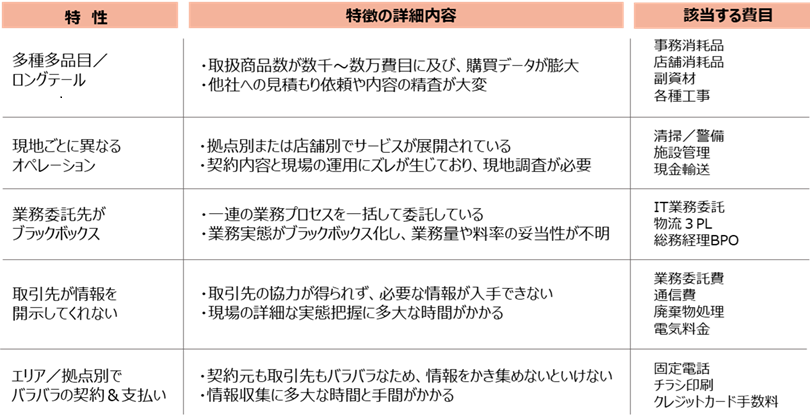

費目タイプ別での効率的な現状把握のアプローチ

いざ、個別の費目ごとに取り組む際、現状把握のための契約書/覚書、また単価や料率に加えて、詳細な仕様やサービス内容を把握する必要があります。しかし、この現状把握こそがコストの見直しを実施するにあたり、もっとも手間と時間がかかる場合が多いのです。各特性をまとめてみましょう

このうちの一つ「多種多品目/ロングテール」について詳しく見ていきましょう。

代表的な費目:事務用品、店舗消耗品、副資材(工具や備品、鋲螺等)、各種工事

多種多品目となるオフィス事務や店舗における消耗品、または工場や現場作業に伴う副資材(工事や備品、消耗品)は、とにかく取扱商品の商品の種類が多く、数千費目~数万費目以上に達します。実際の発注データも膨大な量となり、Excelファイルでは処理しきれない場合もあります。これだけ費目数があると個別商品ごとで購入の必要性を精査したり、類似費目の集約化を検討したりするにも膨大な手間がかかります。

多種多品目/ロングテール系費目の見直しアプローチは、まず年間購買金額が大きな上皮費目だけにフォーカスします。一般的に言われる「2:8の法則」が示すとおり、上位2割の費目で年間購買金額の7~8割程度をカバーしているのであれば、上位1割未満の費目数でも構いません。まずは年間支払金額の上位商品だけでも、「費目名」「型番」「仕様」「単価」「数量」「年間支払額」をリスト化し、複数社へ見積もりを依頼します。部分的な見積もりにはなりますが、そもそも現在の調達単価からどの程度の見直し余地がありそうか、また、どの卸業者や代理店に価格競争力がありそうかの当たりを付けることができます。

多種多品目を扱う卸業者等が自社に十分な地幅を確保しようとする場合、1製品あたりの単価が高く、全体に占める割合の大きい製品の単価を高めに調整する傾向にあります。よって、この傾向を逆手に取り、延滞の見積もりや単価水準の妥当性を検証する際には、「単価が高い一般品(特注品でない)」をいくつかピックアップし、市場相場と比較して単価を検証します。最近ではネット検索等でも意外と市況での調達単価を確認できます。場合によっては市況単価の1.5倍~数倍以上の価格に設定されていることも少なくありません。

各費目によって特性が異なるため、現状把握には時間と手間がかかります。効率的な現状把握方法を採用することで、これの短縮を図りましょう。

まとめ

今回はSTEP.1としてコスト削減余地の事前分析についてご紹介しました。まずは自社のコストについて把握することが最優先です。そのうえで取り組み対象となる領域のリストアップとその優先順位を明確にしていきましょう。「事前準備」なくしてコスト削減の成功はありません。

次回はSTEP.2として、現場担当者の改善に向けた動機づけについてご紹介します。

このコラムはプロレド・パートナーズ遠藤昌矢著『コスト削減の最強戦略 企業競争力を高める間接材コストマネジメント』(東洋経済新報社)より一部を抜粋・要約しています。さらに詳しい内容を知りたい方は是非書籍をご覧ください。成果報酬型コンサルティングサービスにて企業のコスト削減を支援してきた弊社のノウハウを余すことなくご紹介させていただいております。