新リース会計基準は2027年4月以降の期より適用され、リース取引の計上方法が変化します。この変更は企業にとって会計処理の変更以上の大きな変化をもたらし、その対応を求められます。企業の「本当の借金」と「見えている借金」がズレたままでいてよいのか、新リース会計基準は、この問いに対する答えを経営者にも資本市場にも突きつけるルール変更です。

本コラムでは、新リース会計基準の概要と従来基準との違いを整理し、財務諸表や経営指標にどのような影響が生じるのか、そして経営者としてどのような対応が求められるのかを解説していきます。

コストマネジメントのお悩みを解決したい方へ

プロレド・パートナーズでは、コストマネジメントのコンサルティングを承ります。 自社の現状把握や、実行支援をご検討される際にはお気軽にご相談ください。

新リース会計基準とは

新リース会計基準はその適用により、リース取引の多くが貸借対照表に「使用権資産」と「リース負債」として計上されることになり、企業の見かけの財務体質や主要な経営指標の姿が大きく変わる可能性があります。これは、単なる会計処理のテクニカルな修正にとどまらず、自己資本比率やROAといった指標、金融機関との財務制限条項や投資家への説明にも直結する大きな変化です。自社のビジネスモデルに即した打ち手を検討することは、経営者にとって避けて通れない課題と言えるでしょう。

本コラムでは、新リース会計基準の概要と従来基準との違いを整理し、財務諸表や経営指標にどのような影響が生じるのか、そして経営者としてどのような対応が求められるのかを解説していきます。

新リース会計基準の概要

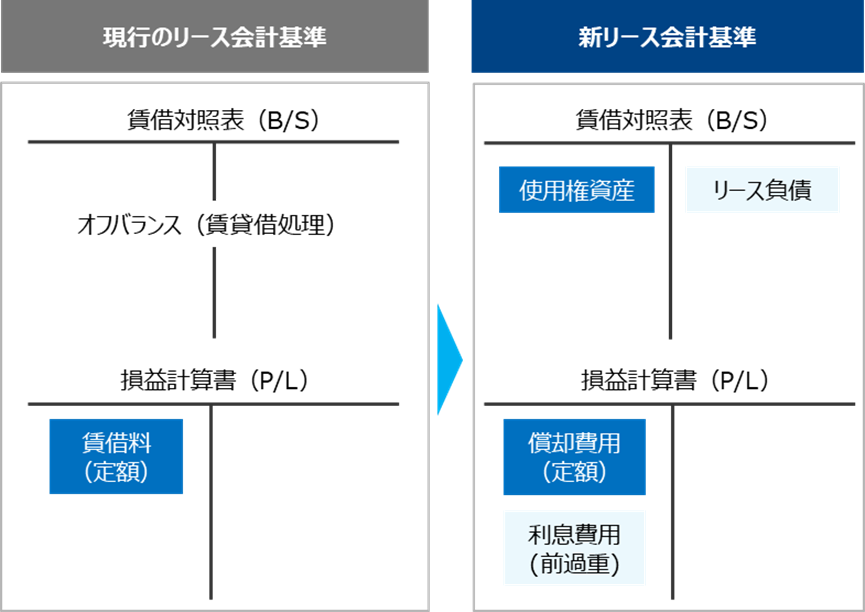

新リース会計基準の最大の特徴は、それまで損益計算書上の賃借料として処理することで「オフバランス」となっていた多くのリース取引を、「オンバランス」として貸借対照表に反映させる点にあります。店舗やオフィスの賃貸借、設備・車両・IT機器などのリースについて、契約の中身によっては、これまで見えていなかった実質的な資産と負債が、財務諸表の表面に現れます。

企業は、リース対象物を利用する権利を「使用権資産」として資産計上し、その利用のために将来支払うリース料の現在価値を「リース負債」として負債計上することになり、実質的な資源の利用と負担をバランスシート上で可視化することが求められます。

この枠組みは、国際的に採用されているIFRS第16号に整合し、日本基準も国際的な財務報告の潮流に合わせて、リースに関する情報の透明性と比較されることを意図していると考えられます。

結果として、投資家や金融機関から見たときに、日本企業の財務構造やリース依存度がより正確に把握できるようになる一方で、企業側には財務指標の変化を前提とした説明が求められます。

なぜ今、リース会計が変わるのか

これまでのリース会計では、店舗やオフィスの賃貸借、設備リースなどの多くが損益計算書上の賃借料として処理され、貸借対照表の外側に置かれていました。その結果、「リースをどの程度活用しているか」「実質的にどれだけ固定的な負担を抱えているか」が、企業ごとに見え方の異なるグレーゾーンとして残り、投資家や金融機関が企業同士を正確に比較しにくい状況にありました。

新リース会計基準は、IFRS第16号と同様の考え方を採用することで、グローバルな投資家や金融機関に対して、日本企業の財務内容を他国企業と同じ土俵で比較してもらえるようにする、という狙いがあります。

これまでは、同じようにリースを多用していても、契約形態や会計処理の違いによって、財務諸表上の負債額に差が生じ、表面上は財務体質がよく見えたり悪く見えたりするケースがありました。新基準では、リースに伴う将来の支払い義務がバランスシートに反映されるため、「どこまでがビジネス上必要なリース活用で、どこからが過度な固定費・負債なのか」を、投資家や金融機関から問われる場面が増えていきます。経営者は、単に「会計ルールが変わったから数字が膨らんだ」と説明するだけではなく、「リースを通じてどのように事業を支え、どの程度のリスクを許容しているのか」という経営判断の背景まで含めて説明することが求められます。

つまり、新リース会計基準は「会計処理の変更」というだけでなく、資本市場とより開かれた対話を行うための仕組みであると言えるでしょう。

新リース会計基準がもたらす影響

新リース会計基準は、単に仕訳のルールが変わるだけでなく、企業の「見え方」そのものを大きく変える改正です。貸借対照表にどれだけ資産と負債が乗るのか、損益計算書やEBITDAなどの主要KPIがどう見え、どう変わるのか、そして投資家や金融機関が企業をどう評価し直すのか──これらを把握しておくことが今後の企業経営にとって重要になっていきます。

財務諸表(B/S)へのインパクト

新リース会計基準が適用されると、これまで損益計算書の賃借料として処理していた多くのリース契約について、貸借対照表上に「使用権資産」と「リース負債」が両建てで計上されます。

その結果、総資産・総負債はいずれも増加し、自己資本は変わらなくても分母である総資産が膨らむことで自己資本比率が低下し、負債が増えることでD/Eレシオが上昇、総資産利益率(ROA)は総資産の増加分だけ押し下げることになります。

特に、不動産賃貸借や長期の店舗賃借を多用する小売・外食、物流拠点を多く抱える企業、航空機や大型設備をリースで利用する業種では、契約残高がそのまま使用権資産・リース負債として乗ってくるため、バランスシートの「膨らみ」が顕著になります。

一方で、自社保有を中心としリース利用が限定的なビジネスモデルでは、総資産・総負債の増加幅は相対的に小さく、指標の変動も限定的になるため、自社がどのタイプに近いのかを把握したうえで、インパクトの大きさと経営への影響を整理することが重要です。

損益計算書(P/L)と主要KPIの「見え方」の変化

損益計算書では「どの費用がどの科目に載るか」が大きく変わります。賃貸料においては、営業費用の中から減る一方で減価償却費が増えることにより、営業利益が押し上げられて見え、さらにEBITDAも見かけ上改善するケースが考えられます。

一方で、リース負債に対する利息費用は営業外費用として計上されるため、営業利益が増えても、利息負担の増加によって経常利益や税引前利益の水準は必ずしも同じ方向には動きません。

特にリース期間の初期にはリース負債残高が大きく、利息費用も相対的に大きくなるため、契約期間全体でならすと同程度の費用水準であっても、リース開始直後には費用が前倒しになっているように見えます。

ここで重要なのは、「実態として企業の収益力が急に良くなったり悪くなったりしたわけではなく、費用の分類と認識タイミングが変わっただけ」という点です。

それにもかかわらず、営業利益やEBITDAといった指標が見かけ上改善したり、期間ごとの利益パターンが変わったりするため、KPI管理や業績評価の枠組みを見直さないままでは、現場の評価やインセンティブ設計がゆがむリスクがあります。

経営としては、適用前後での比較を実施し、「どの費用がどこに移った結果、どの指標がどう変わって見えるのか」を社内外に明示することが不可欠です。

同時に、評価や目標設定に用いるKPI(例えばEBITDAマージンやROAなど)についても、「会計基準変更前後の連続性をどう担保するか」「どの指標を重視し続けるのか」を整理し、業績評価・報酬制度に与える影響を事前に織り込んでおく必要があるでしょう。

対象企業と旧リース会計基準との違い

新リース会計基準の適用対象は、まず「監査対象法人・上場企業など、外部への財務報告の重要性が高い企業」が中心です。

したがって、投資家・金融機関との対話が日常的に発生する企業ほど、対応の優先度は高くなり、「いつまでに影響額を把握し、どのように説明するか」を検討する必要があります。

一方で、中小企業については、従来どおり簡便な会計処理を認める別枠のルールが用意される想定であり、すぐ対応を迫られるわけではありません。

ただし、銀行借入依存度が高い企業や、今後の上場・資金調達を視野に入れている企業にとっては、「いつかはこの水準の開示が求められる」ことを想定し、リース契約や財務構造を見直しておくことが大切です。

経営者にとって重要なのは、「業績が悪化したから指標が悪くなった」のではなく、「ルールが変わったことで、これまで見えなかった負債が表面化した結果」であることを、銀行や投資家にどう説明するかです。

金融機関・投資家・格付機関への影響

新リース会計基準の適用は、金融機関・投資家・格付機関の企業評価にも直接影響します。特に注意すべきなのは、財務制限条項(コベナンツ)の水準に近い企業で、実態の変化がなくても「会計基準の変更だけ」で自己資本比率やD/Eレシオが悪化し、条項に抵触するリスクがある点です。

旧リース会計基準では、オペレーティング・リースは賃借料として費用処理され、貸借対照表に資産・負債を計上しない「オフバランス」が認められていたため、表面上は負債が少なく、自己資本比率やD/Eレシオが相対的によく見え、銀行の財務制限条項を比較的クリアしやすい構造になっていた面があります。

新基準では、こうしたリース契約の多くが「使用権資産」と「リース負債」として原則オンバランスとなり、総資産・総負債が増えることで、自己資本比率の低下やD/Eレシオの上昇が生じやすくなります。

旧基準と新基準の「数字の出方の違い」を経営者自身が押さえたうえで、メインバンクとの対話のシナリオを準備しておくことが、実務対応以上に重要な経営課題になります。

新リース会計基準の適用の流れ

新リース会計基準への対応は、経理部門だけでは完結しない、全社プロジェクトになります。どの契約が対象となるかを洗い出す段階から、影響額の試算、社内ルールやシステムの整備、そして対外説明まで、複数部門が長期にわたって関わるため、経営として「進め方の全体像」と「どこを重点的にフォローすべきか」、さらに「限られた人員・時間をどう配分するか」をあらかじめ描いておくことが重要です。

全社プロジェクトとしての進め方

新リース会計基準への対応は、「一度きりの作業」ではなく、段階を踏んだ全社プロジェクトとして設計しましょう。全体像としては、①対象契約の棚卸し → ②影響額試算 → ③方針決定・社内ルール化 → ④システム・運用定着、という4ステップで進めていきます。

- リースと名付けられていない契約も含めて対象を漏れなく洗い出す

- 財務諸表や主要KPIへのインパクトを定量的に把握

- 経営としてのスタンスや判断(早期適用の有無、KPIの扱い、銀行・投資家への説明方針など)を整理したうえで社内ルールに落とし込む

- 会計システムや契約管理プロセスに新ルールを組み込み、決算・予実管理の現場で安定して運用できる状態を作る

この一連の流れは、経理だけで完結するものではなく、契約情報を持つ総務・法務・購買、実際にリースを利用している事業部門などを横断的に巻き込むことが必要です。

経営としては、「どのステップでどの部門が何を担うか」を早期に整理し、全社プロジェクトとしての位置づけと優先順位を明確に示すことが、スムーズな適用に向けた最大のポイントになります。

経営者がフォローすべき主要ポイント

新リース会計基準対応を円滑に進めるうえで、経営者がフォローすべきポイントは「経営が決めるべきこと」と「プロジェクトの回し方」の二つに整理できます。

まず「決めるべきことリスト」としては、次のような論点があります。

- 早期適用の有無:海外グループやIFRS採用企業との整合、投資家への説明タイミング、社内リソースとのバランスを踏まえて方針を明示すること。

- KPI・業績評価指標の見直し方針:営業利益・EBITDA・ROAなどの指標について、基準変更前後の比較方法や、評価・報酬にどう反映するかの原則を決めること。

- 銀行・投資家への説明方針:プロフォーマ情報の出し方、決算説明資料での位置づけ、コベナンツへの影響に関するスタンスなどを、メインバンク・主要株主・格付機関ごとに整理すること。

同時に、プロジェクトガバナンスの設計も経営の重要な役割です。

- 責任者の任命:経理・財務部門を中心としつつも、契約・システムまで横断できるプロジェクトオーナー(責任者)を明確にする。

- 進捗報告の頻度とフォーマット:取締役会や経営会議への報告サイクル(月次・四半期など)と、報告すべき指標(対象契約の洗い出し進捗、想定インパクト、課題リスト)をあらかじめ決めておく。

- 重要論点の決裁ライン:割引率の方針、KPIの定義変更、銀行との交渉方針など、経営判断が必要なテーマについて、どのレベルで誰が最終決裁するかを事前に整理しておく。

これらを明確にしておくことで、現場が「どこまで自分たちで決めてよいのか」「どの論点は経営にエスカレーションすべきか」を判断しやすくなり、プロジェクト全体のスピードと質を高めることができます

プロジェクトの進行と社内リソース配分

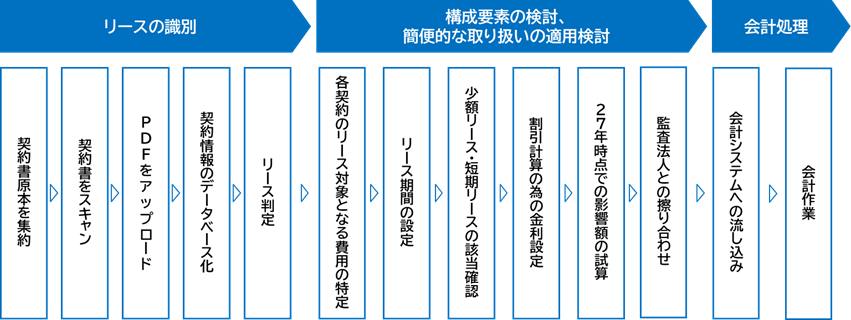

プロジェクトは、複数年にまたがる前提でスケジュールとリソースを組み立てることが重要です。実際の作業ベースで対応しなくてはならない一連の流れを確認しておきましょう。以下の表のように各ステップにおいて多くの作業が発生します。

これらの作業を行うプロジェクトメンバーがスムーズに取り組み進行するための土台を作るのが経営者の役目といえるでしょう。

ここでは、一例としての簡易ロードマップと、経営としての優先順位づけの考え方を整理します。

- 準備着手

プロジェクト体制の立ち上げ(責任者・メンバー・外部パートナーの決定) - 棚卸し・試算

対象契約の網羅的な棚卸し、リース該当性の判定ルールの策定と適用 - 方針決定・制度設計

早期適用の有無、KPI・業績評価指標の扱い、銀行・投資家への説明方針について経営として最終決定 - 本番適用・定着

新リース会計基準での初回決算を実施し、決算短信・有報・説明会資料での影響説明 - 改善・モニタリング

リース利用方針(自社保有とのバランス、契約期間・オプション設計など)を、継続的にモニタリング

経営者としてこのプロジェクトを、決算早期化、基幹システム刷新、他の会計基準対応(収益認識や税制改正など)といった既存・予定のプロジェクトとのリソース競合の中で優先順位付けをする必要があります。

- いつにプロジェクトのピークが来るか

- 同じ人材(経理・システム・法務など)に負荷が集中しないか

- どのテーマが外部説明・レピュテーションの観点から「遅らせてはダメか」

といった観点から、優先順位をつけていきます。

特に新リース会計基準は、財務指標やコベナンツ、投資家説明に直結するため、「対外的な影響が大きいテーマ」として、一定以上の優先度を与えることが多くなると考えられます。他のプロジェクトとの期間調整、外部リソースの活用可否、社内キーメンバーのアサイン計画などを検討し、「この時期に誰がどのテーマに専念するのか」を明確にしておくことが、プロジェクトをスムーズに進めていく上での経営の重要な役割になります。

まとめ

新リース会計基準は、単なる会計ルールの変更ではなく、企業の財務の見え方と資本市場との対話の前提を変える大きな転換点です。

自社のビジネスモデルにとってどれほどインパクトがあるのかを早期に把握し、全社プロジェクトとして着実に準備を進めることが、経営者に求められる最も重要な対応と言えます。

コストマネジメントのお悩みを解決したい方へ

プロレド・パートナーズでは、コストマネジメントのコンサルティングを承ります。 自社の現状把握や、実行支援をご検討される際にはお気軽にご相談ください。