2026年1月1日、「下請代金支払遅延等防止法(下請法)」が改正され、「中小受託取引適正化法(取適法)」として施行されました。単なる名称変更ではなく、適用対象の拡大・新たな禁止行為の追加・手形払いの原則禁止・執行体制の強化と、企業の調達・支払実務に直結する構造的な見直しが盛り込まれています。背景には、原材料費・労務費の高騰が続くなかで中小受託事業者が価格交渉の機会さえ与えられず、コスト上昇分を一方的に負担させられてきた実態があります。

本コラムでは、取適法の主な改正ポイントと、発注側企業として今すぐ取り組むべき実務対応を解説します。

コストマネジメントのお悩みを解決したい方へ

プロレド・パートナーズでは、コストマネジメントのコンサルティングを承ります。 自社の現状把握や、実行支援をご検討される際にはお気軽にご相談ください。

取適法とは

取適法の正式名称は「製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律」、通称「中小受託取引適正化法」または「取適法」と言われ、公正取引委員会および中小企業庁が所管します。

この法律の目的は、製造委託などの取引において発生しやすい「委託事業者(発注者)による優越的地位の濫用」を防止し、中小受託事業者(受注者)の利益を守ることにあります。具体的には、発注者に対して書面交付・記録保存・支払期日設定などの義務を課すとともに、代金の不当な減額・返品・買いたたきなどの行為を禁止します。

旧・下請法と基本的な骨格は同じですが、取適法への改正により「誰が対象か」「何が禁止されるか」「誰が執行するか」の三点が大きく変わりました。

下請法と取適法の5つの違い

下請法と取適法への変更点として、5つ挙げられます。それぞれ解説します。

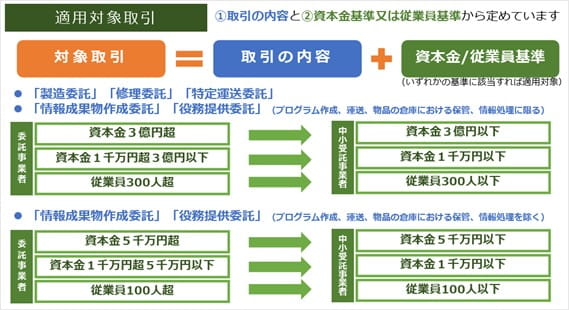

① 適用対象の拡大:「従業員数基準」の追加

従来の下請法では、発注側(委託事業者)と受注側(受託事業者)の双方の資本金規模によって適用対象が決まっていました。取適法では、これに加えて従業員数(常時使用する従業員数)の基準が新たに導入されました。資本金基準または従業員基準のいずれかに該当すれば、法律の適用対象となります。

具体的な基準は以下の通りです。

出典:公正取引委員会「取適法リーフレット」

この基準追加により、「資本金は少ないが従業員は多い」実質的に大規模な企業や、節税・減資によって資本金を圧縮してきた事業者も規制対象に捕捉されることになりました。自社が対象かどうかを従業員数ベースで再確認することが急務です。

② 対象取引の拡大:「特定運送委託」と「型・治具等」の追加

旧・下請法では、製造委託・修理委託・情報成果物作成委託・役務提供委託の4類型が対象でした。取適法ではこれらに加え、「特定運送委託」と「金型以外の型・治具等の製造委託」が新たに対象となりました。

特定運送委託とは、事業者が販売する物品や製造・修理を請け負った物品を取引相手に運送する際に、その運送業務を他の事業者に委託する取引です。これまで物流業界では、荷主の優越的地位により、運送事業者が荷待ちや荷役を無償で強いられる慣行が問題視されていました。取適法の対象に追加されることで、こうした不適切な慣行に対しても法的な規制が及ぶことになります。

また、木型・樹脂型を含む金型以外の型・治具等の製造委託についても、特定製品専用の型を無償で使用・保管させる行為への規制が強化されます。

③ 新たな禁止行為の追加:「一方的な代金決定の禁止」

取適法で最も実務インパクトが大きい改正の一つが、「協議に応じない一方的な代金決定の禁止」です。

旧・下請法にも「買いたたき(通常より著しく低い代金を不当に定めること)」の禁止規定はありましたが、取適法ではこれとは別に、中小受託事業者から価格協議の申し入れがあったにもかかわらず、協議に応じなかったり、必要な説明を行わなかったりして、一方的に代金を決定する行為が新たに禁止されました。

誤解されやすい点ですが、これは「値上げ要請に必ず応じる義務」ではありません。禁止されているのはあくまでも「協議のテーブルにすら着かず、一方的に価格を決める行為」です。受注者から価格改定の申し入れがあった場合、発注者は誠実に協議に応じ、判断の根拠について必要な説明を行う必要があります。

原材料費・労務費が高騰するなかで「価格を据え置き続けた」「協議の申し入れを無視し続けた」といった行為は、法律違反となるリスクがあります。

④ 支払手段の規制強化:「手形払いの原則禁止」

受注者の資金繰り負担を発注者側に戻すという観点から、手形による支払いが原則禁止となりました。

また、手形に代わる支払手段として利用されてきた電子記録債権や一括決済方式についても、支払期日までに代金相当額の満額(手数料等を含む)を受け取ることが困難な手段は禁止対象となります。これにより、「手形をやめたが代わりに電子記録債権で同様の資金繰り負担を押し付ける」という実質的な抜け道が封じられます。

主な決済手段として手形を利用してきた企業は、現金振込への切り替えが必要です。このキャッシュフロー変化を見越した資金計画の見直しも同時に求められます。

⑤ 執行体制の強化:「面的執行」の拡大

違反行為への対応も強化されました。従来は公正取引委員会と中小企業庁が中心でしたが、取適法では事業所管省庁の主務大臣にも指導・助言権限が付与されます。物流分野であれば国土交通省、食品分野であれば農林水産省など、業界ごとの主務省庁が横断的に連携して違反行為に対応する「面的執行」体制が整えられます。

これにより、違反が疑われる事業者は複数の行政機関から同時に調査・指導を受ける可能性があり、企業としては一層慎重な対応が求められます。

その他の改正ポイントとして、遅延利息の適用範囲が拡大されました。従来は支払遅延のみが対象でしたが、取適法では不当な代金減額にも年率14.6%の遅延利息が課されます。減額後に後払いするケースも対象となるため注意が必要です。

また、書面交付方法も見直され、従来必要だった受託事業者の承諾がなくても、電子メールなど電磁的方法による発注書面の交付が可能となりました。これにより、電子契約や電子発注を導入しやすくなっています。

詳しくは公正取引委員会HPをご確認ください。

https://www.jftc.go.jp/partnership_package/toritekihou.html

義務と禁止事項の整理

取適法において、委託事業者(発注者)に課される主な義務と禁止行為を整理します。

主な義務

- 発注内容等を明示する義務

発注に当たって、発注内容(給付の内容、代金の額、支払期日、支払方法)等を書面又は電子メールなどの電磁的方法により明示すること - 書類等を作成・保存する義務

取引が完了した場合、給付内容、代金の額など、取引に関する記録を書類又は電磁的記録として作成し、2年間保存すること - 支払期日を定める義務:検査をするかどうかを問わず、発注した物品等を受領した日から起算して60日以内のできる限り短い期間内で支払期日を定めること

- 遅延利息を支払う義務:支払遅延や減額等を行った場合、遅延した日数や減じた額に応じ、遅延利息(年率14.6%)を支払うこと

禁止行為(主な11項目)

- 受領拒否

中小受託事業者に責任がないのに、発注した物品等の受領を拒否すること - 支払遅延

支払期日までに代金を支払わないこと(支払手段として手形払等を用いること) - 減額

中小受託事業者に責任がないのに、発注時に決定した代金を発注後に減額すること - 返品

中小受託事業者に責任がないのに、発注した物品等を受領後に返品すること - 買いたたき

発注する物品・役務等に通常支払われる対価に比べ著しく低い代金を不当に定めること - 購入・利用強制

正当な理由がないのに、指定する物品や役務を強制して購入、利用させること - 報復措置

公正取引委員会、中小企業庁、事業所管省庁に違反行為を知らせたことを理由に、中小受託事業者に対して取引数量の削減・取引停止など不利益な取り扱いをすること - 有償支給原材料等の対価の早期決済

有償支給する原材料等で中小受託事業者が物品の製造等を行っている場合に、代金の支払日より早く原材料等の対価を支払わせること - 不当な経済上の利益の提供要請

自己のために、中小受託事業者に金銭や役務等を不当に提供させること - 不当な給付内容の変更、やり直し

中小受託事業者に責任がないのに、発注の取消しや発注内容の変更を行ったり、無償でやり直しや追加作業をさせること - 協議に応じない一方的な代金決定

中小受託事業者から価格協議の求めがあったにもかかわらず、協議に応じなかったり、必要な説明を行わなかったりするなど、一方的に代金を決定すること

出典:公正取引委員会「取適法リーフレット」

違反した場合のリスク

取適法に違反した場合、以下のリスクが生じます。

勧告と社名公表:公正取引委員会は違反の疑いがある事業者を調査し、是正指導を行います。改善が見られない場合は勧告が行われ、その内容と違反事業者名が公正取引委員会のウェブサイトに公表されます。金銭的なペナルティ以上に、社名公表によるレピュテーションリスクが企業経営に与える打撃は計り知れません。

罰金:書面交付義務(3条書面)や書類保存義務(7条書面)に違反した者には、50万円以下の罰金が科されます(法人も同様)。

コスト管理の観点から見た取適法

取適法は、発注側企業にとって「調達コストの増加要因」として作用する面があります。受注者からの価格協議に誠実に応じる義務が生じるため、これまで据え置いていた単価の見直しが迫られる場面が増えると予想されます。

しかし、取適法への対応は単なるコスト増と捉えるべきではありません。適切な価格転嫁が実現されることで受注者の経営が安定し、長期的なサプライチェーンの持続可能性が高まります。一方で、価格協議に応じる義務は「説明責任の義務」でもあります。発注者側が価格決定の根拠を合理的に説明できる体制を整えることが、コスト管理の透明性・精度向上にもつながります。

具体的には、以下のような取り組みがコスト管理との両立に有効です。

- コスト構造の可視化:自社が発注する製品・サービスの標準コスト(材料費・加工費・労務費・間接費)を把握し、価格交渉時の根拠データとして活用する

- サプライヤー評価の体系化:価格だけでなく、品質・納期・財務健全性を含めた総合評価を行い、取引継続の判断を合理化する

- 価格改定ルールの明文化:原材料費・労務費の変動に連動した価格改定のトリガー条件とプロセスを購買規程に盛り込み、透明性を確保する

企業が今すぐ取り組むべき実務対応

取適法はすでに施行されています。「準備中」では間に合いません。以下のステップで実務対応を進めましょう。

Step 1:対象取引の洗い出し

自社が行うすべての業務委託取引を棚卸しし、「委託事業者(発注者)」として取適法の適用対象となる取引を特定します。特に従業員数基準の追加により、従来は対象外だった取引先(資本金1,000万円以下の法人や個人事業主など)が新たに保護対象となる場合があります。

Step 2:契約書・発注書の見直し

3条書面(発注書)に必要事項がすべて記載されているか確認します。給付内容・代金額・支払期日・支払方法・検査期間の記載漏れは義務違反です。また、手形払い条項が残っている契約は速やかに修正が必要です。

Step 3:価格協議ルールの整備

受注者から価格改定の申し入れがあった場合の対応プロセスを購買規程に盛り込み、担当者が適切に対応できるよう社内マニュアルを整備します。協議の過程と結果を記録・保存するフローも確立しておきましょう。

Step 4:支払プロセスの見直し

手形決済を現金振込等に切り替えるとともに、受領日から60日以内の支払期日が守られているかを経理システムで自動管理できる体制を整えます。

Step 5:社内研修の実施

購買・調達・法務・経理の各部門担当者に取適法の内容を周知し、無意識の違反が生じないよう教育します。特に現場の購買担当者には、「価格交渉を断ること」「協議を先延ばしにすること」がリスクになることを理解させることが重要です。

まとめ

取適法(中小受託取引適正化法)は、2026年1月1日にすでに施行されており、適用対象企業には即時の対応が求められています。従業員数基準の追加による適用範囲の拡大、価格協議義務の明確化、手形払いの禁止、執行体制の強化と、実務に直結する変更が多岐にわたります。

「うちは関係ない」「名前が変わっただけ」という認識のまま放置することは、勧告・社名公表・罰金という深刻なリスクにつながりかねません。

一方で、この法改正を機に調達・支払プロセスの透明性を高め、取引先との関係を適正化することは、長期的なサプライチェーンの強化にもつながります。コスト管理の視点からも、価格決定の根拠を合理的に示せる体制を構築することが、今後の経営競争力の基盤となります。

コストマネジメントのお悩みを解決したい方へ

プロレド・パートナーズでは、コストマネジメントのコンサルティングを承ります。 自社の現状把握や、実行支援をご検討される際にはお気軽にご相談ください。