限界利益は、企業の収益性を理解するための重要な指標であり、経営判断や価格設定において大きな役割を果たします。また、限界利益率を用いることで、損益分岐点を算出し、経営戦略を立てる際の基準を得ることができます。これらと他の利益指標との違いを理解することで、企業の財務状況をより深く分析することが可能になります。

この記事では、限界利益・限界利益率の計算方法や損益分岐点の概要や計算方法、他の利益項目の内容と限界利益との違いについて解説します。

コストマネジメントのお悩みを解決したい方へ

プロレド・パートナーズでは、コストマネジメントのコンサルティングを承ります。 自社の現状把握や、実行支援をご検討される際にはお気軽にご相談ください。

限界利益とは

限界利益とは、売上高から変動費を差し引いた利益のことを指します。

これは、企業が追加的に1つの製品を販売した際にどれだけの利益を得られるかを示す指標であり、企業が生産活動によってどれだけ利益を生み出す力を持っているのか評価するための指標になります。商品・サービスの価格設定においても重要であるほか、どのように利益を最大化し、コストを削減するかを見極める経営判断にも重要になります。

1つの製品を追加販売した際にどれだけ利益が出るかという指標であるため、一般的には、限界利益は高い方がよいとされます。ただし、業界や企業のビジネスモデルによって、限界利益は大きく変化します。

例えば、変動費や固定費の構造は業界によって異なり、製造業であれば、原材料費や労務費が大きな割合を占めるため、限界利益はこれらのコストに大きな影響を受けるのが一般的です。

一方、サービス業では、人件費が主な変動費となるケースが多いです。企業ごとの限界利益を比較する際は、異なる要素を考慮する必要があります。

限界利益の計算方法

限界利益は次の計算式で求められます。

限界利益=売上高-変動費

例えば、ある企業が製品を1,000円で販売しており、その製品の変動費(材料費や直接労務費など)が600円であるとします。この場合、限界利益は次のように計算されます。

限界利益=1,000円−600円=400円

この場合は、400円が、1単位の製品を販売することで得られる限界利益になります。

限界利益率とは

限界利益率は、限界利益が売上高に対してどの程度の割合を占めるかを示す指標です。

限界利益率を把握することで、企業の収益性やコスト構造をより深く理解することができます。

限界利益率の計算方法

限界利益率は以下の計算式で求められます。

限界利益率=売上高÷限界利益×100

先ほど「限界利益の計算方法」で挙げた例を用いると、限界利益が400円、売上高が1,000円の場合、限界利益率は次のように計算されます。

限界利益率=400円÷1,000円×100=40(%)

この場合は、売上高のうち40%が限界利益、つまり限界利益率であることを示しています。

限界利益と限界利益率からわかること

ここまで、限界利益と限界利益率の概要を説明してきました。それぞれからわかることをより詳しく解説していきます。

まず、限界利益と限界利益率はそれぞれ、企業の収益性やコスト構造を理解するための重要な指標です。

限界利益が高いほど、企業は追加的な販売から得られる利益が大きく、経営の柔軟性が高まります。また、限界利益率が高い場合、企業は効率的にコストを管理できていることを示します。

限界利益と限界利益率を併せて確認することで、企業の収益性をより総合的に評価できます。限界利益が高くても、限界利益率が低い場合、売上高が大きくない可能性があるため、全体の収益性を見極めることが重要です。

さらに、両者を分析することで、経営者は販売戦略やコスト削減策、価格設定の見直しなど、戦略的な意思決定を行う際の根拠を多角的に得ることができます。限界利益と限界利益率の両方を確認することで、市場の変動や競争環境に対するリスクを把握しやすくなります。

また、限界利益と限界利益率は、単年度でなく複数年度にわたって推移を追うことでより有効な分析が可能になります。複数年度にわたって限界利益と限界利益率を追うことで次のようなことが分析できます。

- 長期的なパフォーマンスの評価

複数年度にわたる限界利益・限界利益率を分析することで、企業の収益性やコスト構造のトレンドを把握できます。これにより、企業が成長しているのか、停滞しているのか、あるいは悪化しているのかを明確に理解できます。 - 季節性や周期性の把握

業界によっては、季節性や経済の周期に応じて限界利益が変動することがあります。複数年度のデータを追うことで、これらのパターンを特定し、将来の予測や計画に役立てることができます。 - 長期的な戦略策定・効果の把握

新しい製品の導入やコスト削減策、価格戦略の変更など、経営戦略の実施後に限界利益と限界利益率がどのように変化したかを追跡することで、戦略の効果を評価できます。これにより、成功した施策や改善が必要な施策を特定できます。 - 将来の予測

過去のデータを基に限界利益と限界利益率の推移を分析することで、将来の収益性やコスト構造を予測することができます。これにより、資金計画や投資戦略をより効果的に策定できます。

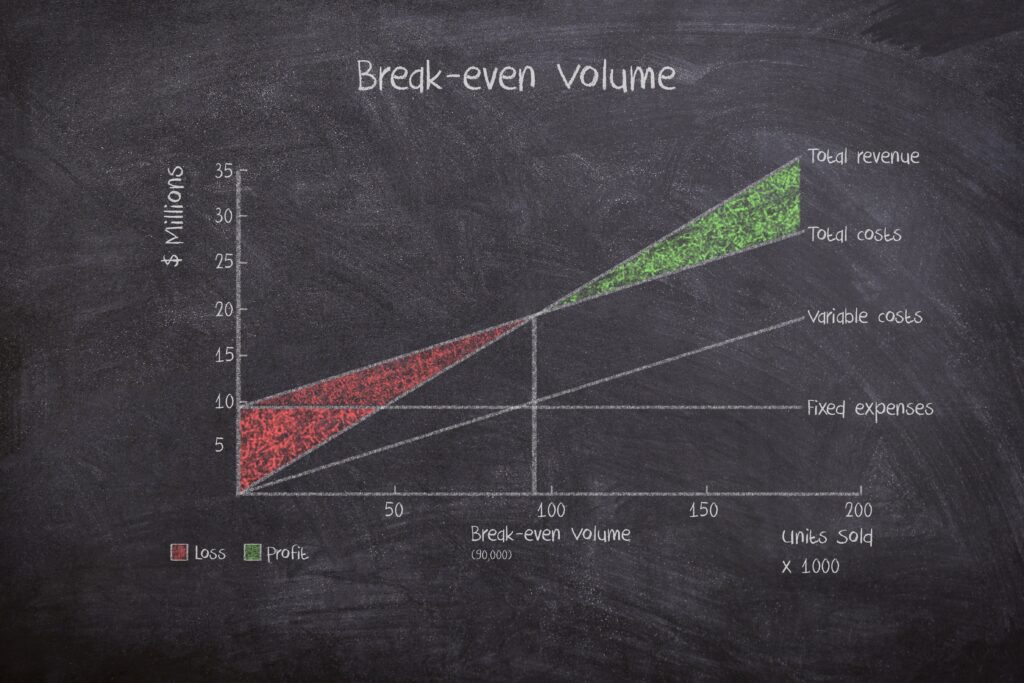

限界利益率から求められる損益分岐点とは

損益分岐点とは、企業が利益も損失も出さない売上高のことを指します。損益分岐点は、固定費を限界利益率で割ることで求められます。

損益分岐点の算出方法

損益分岐点は次の計算式で求められます。

損益分岐点(売上高)=固定費÷限界利益率

例えば、固定費が200,000円、限界利益率が40%の場合、損益分岐点は次のように計算されます。

損益分岐点=200,000円÷0.4=500,000円

この場合、企業が利益を出すためには、500,000円の売上高が必要であり、それを下回ると損失につながることを示しています。

損益分岐点を算出するメリット

損益分岐点を算出することで、企業は以下のようなメリットを得ることができます。

- 経営判断の基準になる

損益分岐点を知ることで、どの程度の売上が必要かを把握し、経営戦略を立てやすくなります。 - リスク管理につながる

売上が損益分岐点を下回ると赤字になるため、リスクを事前に把握し、対策を講じることができます。 - 価格設定の参考になる

損益分岐点を考慮することで、適切な価格設定やコスト管理が可能になります。

限界利益とその他の利益との違い

限界利益とその他の利益指標と比較することで、その特性や役割をより明確に理解できます。次の利益について説明し、限界利益とその他の利益との違いについて解説していきます。

営業利益

営業利益は、企業が本業から得られる利益を示します。

限界利益は変動費を考慮した利益であるのに対し、営業利益は固定費や販売費、一般管理費を差し引いた後の利益です。営業利益は企業の本業の収益性を評価するために重要です。

売上総利益

売上総利益は、売上高から売上原価を差し引いた利益です。

限界利益は売上高から変動費を引いたものであり、売上総利益は売上原価を考慮します。売上総利益は、製品の販売における直接的な利益を示します。

経常利益

経常利益は、営業利益に営業外収益を加え、営業外費用を引いた利益です。

限界利益は製品から得る利益に特化した指標であり、経常利益は企業全体の収益性を示します。

貢献利益

貢献利益は、特定の製品やサービスが企業全体にどれだけ貢献しているかを示す指標です。

限界利益は、追加的な販売から得られる利益を示すため、貢献利益と密接に関連していますが、貢献利益は特定の製品やサービスに焦点を当てています。

まとめ

限界利益や限界利益率は、企業の収益性を理解するための重要な指標であり、経営戦略を打つためにも必要なものです。これらに加え、損益分岐点などのその他の指標を用いることで、さらに深く企業を見極めることができます。また、限界利益と他の利益指標との違いを理解することで、企業の財務状況をより深く分析することが可能になります。

プロレド・パートナーズでは50費目以上に専門のコンサルタントを配置し、様々な業界・業種の企業様のご相談にお応えしてきました。本記事でご紹介した経営戦略の策定・実行をはじめ、業務見直しやコスト削減を通じ、様々な業界・業種の企業様をご支援してきました。ご検討中の方は、ぜひお気軽にご相談ください。

コストマネジメントのお悩みを解決したい方へ

プロレド・パートナーズでは、コストマネジメントのコンサルティングを承ります。 自社の現状把握や、実行支援をご検討される際にはお気軽にご相談ください。